您现在的位置是: 首页 > 车型解析 车型解析

厦门汽车保险价格查询表_厦门汽车保险价格

tamoadmin 2024-05-24 人已围观

简介1.2021年交强险多少钱?2.自己的车6年无事故今年要保险应该是多少3.保险第三者责任险买100万要多少钱4.2021年最新汽车保险折扣人保,平安,太保。车险主要分为:交强险(强制性要购买),商业险(自愿购买)。1.交强险赔偿是在限额内赔偿。2.商业险赔偿就要看所投保的保额,在保额内赔偿。交强险包含:机动车交通事故责任强制保险责任限额一、机动车在道路交通事故中有责任的赔偿限额1.死亡伤残赔偿限额

1.2021年交强险多少钱?

2.自己的车6年无事故今年要保险应该是多少

3.保险第三者责任险买100万要多少钱

4.2021年最新汽车保险折扣

人保,平安,太保。

车险主要分为:交强险(强制性要购买),商业险(自愿购买)。

1.交强险赔偿是在限额内赔偿。

2.商业险赔偿就要看所投保的保额,在保额内赔偿。

交强险包含:机动车交通事故责任强制保险责任限额

一、机动车在道路交通事故中有责任的赔偿限额

1.死亡伤残赔偿限额:110,000元人民币

2.医疗费用赔偿限额:10,000元人民币

3.财产损失赔偿限额:2,000元人民币

二、机动车在道路交通事故中无责任的赔偿限额

1.死亡伤残赔偿限额:11,000元人民币

2.医疗费用赔偿限额:1,000元人民币

3.财产损失赔偿限额:100元人民币

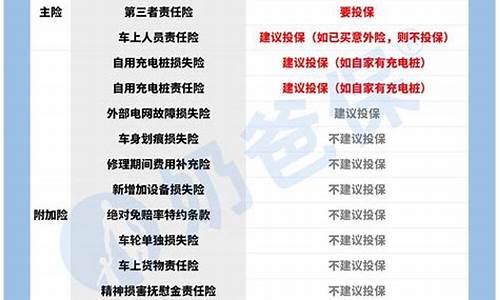

商业险一般包含:

车辆损失险

第三者责任险

盗抢险

车上人员责任险

车身划痕损失险

玻璃单独破碎险

自燃损失险

涉水险(发动机损失险)

指定专修特约险

购买车险带以下证件,找保险公司投保。

1.行驶证(原件、复印件、照片,三选一即可)

2.身份证(复印件、照片,均要正反面,二选一即可)

2021年交强险多少钱?

车险中的交强险下一年的保费要根据新交强险费率浮动系数方案来计算,该方案是根据2020年9月10日银保监局发布的《关于调整交强险责任限额和费率浮动系数的公告》确定的,主要由车主所在区域、车主是否发生道路交通事故及事故严重程度浮动有关。

该方案将全国分为5个地区:

A地区:内蒙古、海南、青海、西藏

B地区:陕西、云南、广西

C地区:甘肃、吉林、山西、黑龙江、新疆

D地区:北京、天津、河北、宁夏

E地区:江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波

各地区费率浮动具体如下:

浮动因素 A地区浮动方案 B地区浮动方案 C地区浮动方案 D地区浮动方案 E地区浮动方案

上一个年度未发生有责任道路交通事故 -30% -25% -20% -15% -10%

上两个年度未发生有责任道路交通事故 -40% -35% -30% -25% -20%

上三个及以上年度未发生有责任道路交通事故 -50% -45% -40% -35% -30%

上一个年度发生一次有责任不涉及死亡的道路交通事故 0% 0% 0% 0% 0%

上一个年度发生两次及两次以上有责任道路交通事故 10% 10% 10% 10% 10%

上一个年度发生有责任道路交通死亡事故 30% 30% 30% 30% 30%

交强险最终保险费计算方法是:

交强险最终保险费=交强险基础保险费×(1+与道路交通事故相联系的浮动比率X,X取ABCDE方案其中之一对应的值)。

所以要算下一年需要交多少交强险保费,只需先看你的所在地位于以上哪个区,再统计你最近3年有没有发生过道路交通事故,以及什么类型的事故,再找到自己相对应的浮动标准,最后按以上公式套用计算出来就可以了。

至于商业车险,就看各家保险公司的标准啦。

自己的车6年无事故今年要保险应该是多少

交强险的价格是国家统一规定的,只是不同型号的车辆价格有区别,主要取决于车型以及车辆座位数。下面希财君将为大家介绍交强险首年保费标准:

1、家庭自用车

6座以下:950元

6座以上10座以下:1100元

2、非营业客车

企业非营业汽车6座以下:1000元

企业非营业汽车6-10座:1130元

企业非营业汽车10-20座:1220元

企业非营业汽车20座以下:1270元

机关非营业汽车6座以下:950元

机关非营业汽车6-10座:1070元

机关非营业汽车10-20座:1140元

机关非营业汽车20座以上:1320元交强险是由国家法律规定实行的强制保险制度,保费是由国家统一规定的。一般来说,汽车的交强险在第一年购买的时候,其保费是固定的,具体是根据机动车的座位数以及属性而有所差别,比如同为家庭自用车,座位数越多交强险的价格也越高,而私家车的投保交强险价格也要明显低于营运车辆。具体收费标椎如下:

1、6座以下的家庭自用车第一年投保交强险的价格是950元;

2、6座及以上的家庭自用车第一年投保交强险的价格是1100元;

3、6座以下的企业非营业用车第一年投保交强险价格是1000元;

4、6座及以上的企业非营业用车第一年投保交强险的费用是1130元;

5、承载量

6、2t≤承载量

7、5t≤承载量

_

中国银保监会在2020年对于交强险责任限额和费率浮动系数进行了调整,其调整情况如下:

新责任限额方案内容,明确了在中华人民共和国境内(不含港、澳、台地区),被保险人在使用被保险机动车过程中发生交通事故,致使受害人遭受人身伤亡或者财产损失,依法应当由被保险人承担的损害赔偿责任。

每次事故责任限额为:死亡伤残赔偿限额18万元,医疗费用赔偿限额1.8万元,财产损失赔偿限额2000元。被保险人无责任时,死亡伤残赔偿限额1.8万元,医疗费用赔偿限额1800元,财产损失赔偿限额100元。相比原来责任限额,除财产损失赔偿限额维持不变外,死亡伤残赔偿限额和医疗费用赔偿限额均有较大提高。

_

新费率浮动系数方案内容,明确了全国各地区的费率浮动系数方案由原来1类细分为5类,不同地方采取不同的费率浮动方案,在一定程度上缓解了交强险赔付率在各地之间差异较大的问题。其次,对于浮动比率中的上限是保持不变的,还是30%,而下浮则由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

_

以下是费率浮动系数的5个方案:

1、内蒙古、海南、青海、西藏4个地区实行以下费率调整方案A;

2、陕西、云南、广西3个地区实行以下费率调整方案B;

3、甘肃、吉林、山西、黑龙江、新疆5个地区实行以下费率调整方案C;

4、北京、天津、河北、宁夏4个地区实行以下费率调整方案D;

5、江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波20个地区实行以下费率调整方案E。

浮动因素/浮动方案 方案A 方案B 方案C 方案D 方案E

上一个年度未发生有责任道路交通事故 -30% -25% -20% -15% -10%

上两个年度未发生有责任道路交通事故 -40% -35% -30% -25% -20%

上三个及以上年度未发生有责任道路交通事故 -50% -45% -40% -35% -30%

上一个年度发生一次有责任不涉及死亡的道路交通事故 0% 0% 0% 0% 0%

上一个年度发生两次及两次以上有责任不涉及死亡的道路交通事故 10% 10% 10% 10% 10%

上一个年度发生有责任道路交通死亡事故 30% 30% 30% 30% 30%

保险第三者责任险买100万要多少钱

6年没出险车险多少钱的话,按照网红城市--新晋升为一线城市的长沙来说,如果是三者险买200万,加上车子实际的车损价值、以及车上人员座位险、车船税和交强险来看的话。

在6年无有责事故发生的前提下,平安三者险200万需要多少570.35元,性价比很高,这也就是意味着,如果车子一直没有出险,且是无责的情况下,保费性价比还是非常高的。

依据老司机的未出险的“有责道路交通事故”适用地区来看,6年没出险交强险的交费是大不一样的,我们分地域来说:

1、E区--江苏、浙江、安徽、上海、湖南、湖北、江西、辽宁、河南、福建、重庆、山东、广东、深圳、厦门、四川、贵州、大连、青岛、宁波:是665元;

2、D区--北京、天津、河北、宁夏交费是617.5元;

3、C区--甘肃、吉林、山西、黑龙江、新疆交费是570元;

4、B区--山西、云南、广西交强险6年没有出险交费是522.5元;

5、A区--青海、海南、西藏、内蒙古交费是475元。

2021年最新汽车保险折扣

汽车保险第三者责任险100万元基准保费是大概是2200多元 ,每个保险公司的价格不一样,另外,保费跟你的出险次数和历年有没有出险有关,连续三年没有出险最低可以打3折,反之出险次数越多保费越高。

扩展资料:

责任限额

介绍

第三者责任险每次事故的最高赔偿限额是保险人计算保险费的依据,同时也是保险人承担第三者责任险每次事故赔偿金额的最高限额。

每次事故的责任限额,由投保人和保险人在签订保险合同时按5万元、10万元、15万、20万元、30万元、50万元、100万元和100万元以上不超过1000万元的档次协商确定。第三者责任险的每次事故的最高赔偿限额应根据不同车辆种类选择确定。确定方式如下:

1、在不同区域内,摩托车、拖拉机的最高赔偿限额分4个档次:2万元、5万元、10万元和20万元;摩托车、拖拉机的每次事故最高赔偿限额因不同区域其选择原则是不同的,与《汽车保险费率规章》有关摩托车、拖拉机定额保单销售区域的划分相一致。

即广东、福建、浙江、江苏4省,直辖市(北京、上海、天津、重庆),计划单列市(深圳、厦门、宁波、青岛、大连),各省省会城市,各自治区首府城市属于A类,最低选择5万元,其他区域属于B类,最低选择2万元。

2、除摩托车、拖拉机外的其他汽车第三者责任险的最高赔偿限额分为以下几个档次:5万元、10万元、15万、20万元、30万元、50万元、100万元和100万元以上,且最高不超过1000万元。例如,6座以下客车分为5万元、10万元、15万、20万元、30万元、50万元、100万元及100万元以上不超过1000万元等档次,供投保人和保险人在投保时自行协商选择确定。

3、主车与挂车连接时发生保险事故,保险人在主车的责任限额内承担赔偿责任。发生保险事故时,挂车引起的赔偿责任视同主车引起的赔偿责任。保险人对挂车赔偿责任与主车赔偿责任所负赔偿金额之和,以主车赔偿限额为限。

注意

挂车投保后与主车视为一体,是指主车和挂车都必须投保了第三者责任险,而且是主车拖带挂车。无论赔偿责任是否是由挂车引起的,均视同是由主车引起的,保险人第三者责任险的总赔偿责任以主车赔偿限额为限。主车、挂车在不同保险公司投保的,发生保险事故后,被保险人应向承保主车的保险公司索赔,还应提供主车、挂车各自的保险单。两家保险公司按照所收取的保险单上载明的第三者责任险保险费比例分摊赔偿。

第三者责任险

1、2021年全新机动车保险折扣

2021年最新汽车保险新规公布,开展了第三次二次费改。那_二次费改以后的机动车保险折扣多少钱呢?全国各地车险费改后全国各地折扣有什么差别?监督机构干什么盯住返利?下边让我们一起了解一下吧。

2021年全新机动车保险折扣:2021年全新机动车保险折扣最新政策将于2021年1月1日起宣布推行。依照新的利率波动标准,出险1次保险费用不折扣;出险2次上调25%;出险3次上调50%;出险4次上调75%;出险5次保险费用翻番。一年内无有过险的打8.5折,2年有过险打七折,三年没有过险才可以打六折。简易而言,出险频次越多,第二年的保险费用毫无疑问会越高。将来保险公司得出的折扣多少,将不但在于顾客上一本年度的出险率,还需要看车友的驾车方式和安全驾驶风险性。换句话说商业服务车险改革创新后,风险性低、安全防范意识好的用户将能够获得更高的性价比高。

2021年最新汽车保险新规:7月20日,银监会公布《我国银监会政策研究室有关商业服务车险利率管控相关需求的通告》(下称《通知》),规定各资产保险公司在申报商业服务车险利率计划方案时,应申报服务费的取值范围和运用标准,报是多少、给是多少。从8月1日起,中国人保财险、平安财险等多家庭财产保险大佬首先逐渐运行新的车险服务费率。而从8月8日起,领域已全方位实行此新标准。这一服务费率是保险公司依据差异地域、险企的不一样规模而独立承诺的规范。有专业人士表明,尽管短时间看来顾客要多交保险费用,但标准管控将有益于领域长久身心健康发展趋势,保险公司暗地里争相返利的价格竞争将获得抵制。

监督机构干什么盯住返利:保险公司出服务费,在其中一部分能奔走返回付款保险费用的购买者手上,听起来对顾客是好事儿,监督机构为何要盯住这个呢?据专业人士表露,商车费改运行至今,为了更好地占领市场市场份额,保险公司的服务费率节节攀升,尤其是中小型险企,许多存有着以补助换销售市场。服务费明着是给中介公司和委托人,可是为了更好地搂住顾客,一部分服务费变成了返利、加油卡等特惠。价格竞争也提供了越发高的销售成本费,造成一些保险公司保险投保亏本。依据2021年年度报告,在58家庭财产保险企业中,仅7家车险业务流程略微赢利。而据新闻记者掌握,监督机构已三令五申禁止保险公司和中介以其他方式返利给顾客,变向打价格竞争。2021年上半年度,宁波市中国保险监督管理委员会早已给与好几家保险公司相对应的惩罚。一位专业人士表明,压挤花费室内空间,作用是在正确引导车险市场竞争从价钱转到服务项目,可是客观性上说,这一对大企业更有益,小险企将来的路会更难走。假如人身险企业不借助商品市场竞争,而根据服务费‘买顾客’,这不利领域的身心健康长久发展趋势。应当开发设计多元化商品,把钱关键用在赔偿上服务项目于顾客。

车险费改后全国各地折扣多少钱?资产保险公司将于2021年7月1日全国各地开展新老车险业务流程系统切换,宣布执行商业服务车险第三次改革创新工作中,此次下幅指数低限大幅度下降,三年不出险基本上都是在3折下列。以好多个示范点地域为例子:山西省、福建省、山东省、河南省、厦门市车险最少折扣:独立核赔指数和独立方式指数调节标准为0.70-1.15,山东山西三年不出险最少2.294折。四川最少折扣:独立核赔指数和独立方式指数调节标准为0.65-1.15,三年不出险最少2.535折。新疆省管辖区内最少折扣:独立核赔指数和独立方式指数调节标准为0.75-1.15。这好多个区域的司机能够带上身份证件到保险公司运营银行柜台刷一下,就可以测算出该给后的保险费用是多少了。对大部分司机而言,此次的改革创新,保险费用将减少。以三年不出险为例子,一辆商业保险售价为6000块钱的车辆测算,改革创新后,大概可省600元。此次改革创新的目标也是让安全驾驶方式好的买车人可以享用到更实惠的保险费用。

拓展专业知识:1、车险购买好以后还想加险行吗?能够的,但提升附加险种得话,要在订购了险种的根基上再买。车险类型按类型分成:交强险(交通强制险)与商业险。商业险依据确保的职责标准可分成:险种(基本险)和附加险。险种(基本险)包含:商业服务第三者责任险、车辆损失险、全车盗抢险、车里工作人员责任保险共四个单独的保险险种。投保人能够挑选投保所有或一部分保险险种。每一个险种又有附加险:a、第三者责任险的附加险:车里货品责任保险、无过错责任险、车截货品坠落责任保险等;b、车辆损失险附加险:夹层玻璃直接碎裂险、车身划痕险、起火损失险、新提升机器设备损失险、涉水险等;c、全车盗抢险(由车辆损失险附加险升高为主导险);d、车里工作人员责任保险(由第三者责任保险附加险升高为主导险)。附加险务必在投保了险种后才可以选购,每一个险别也有不计免赔险。

2、买车险必须驾车去吗?假如以前有投保商业保险,还未期满续险时无需检车(无需驾车去),只需给予上本年度保险单。假如以前未投保过商业保险,下列3状况必须检车。必须驾车去或自身拍好检车相片还可以。假如车子脱保,商业保险到期,再次投保必须拍检车相片。假如以前未选购过商业保险,第一次选购也必须检车。假如以前选购过商业保险的第三者责任保险,但_有订购过车损险,玻璃险,划痕险,如要选购车损险,玻璃险,划痕险时必须检车。

3、车险有税款滞纳金吗?_有,你如果到期_有投保,2021年什么时候投保就从什么时候算起,到2022年这个时候再投保就可以了,可是车船使用税是有税款滞纳金的,_有准时交是有税款滞纳金的。正中间脱保保险公司很有可能会规定你将你的车四周照相的。假如没出事了应当没事的。

百万购车补贴